ColombiaMagdalena

Informe de la Contraloría General de la Nación, dan cuenta de la pésima y mediocre dirección de Honorio Henríquez frente Esap

La CGR considera que la conducta que se endilga a HONORIO MIGUEL HENRIQUEZ PINEDO, cuya calificación preliminar evidencia que presuntamente fue cometida a título de culpa grave, por cuanto no fue diligente y no tuvo la precaución, ni el cuidado necesario para dar cumplimiento a la obligación relacionada con la Gestión Fiscal, al haber entorpecido o impedido el cabal cumplimiento de las funciones asignadas a la CGR.

A Honorio Henríquez Pinedo, senador del Centro Democrático, se le conoce hoy por el famoso elefante blanco que dejó en Santa Marta, con la sede de la Escuela de Administración Pública ESAP, que es un ejemplo a la decidía, mediocridad y un ejemplo claro y palpable de una pésima administración pública.

Este señor está en manos de los Entes de control, en donde le siguen varios procesos por sus pésimos resultados en la ESAP.

Pero no solamente por el caso de Santa Marta. El informe de la investigación que le adelanta la CGR, dan cuenta de que Honorio Henríquez, además de ser un pésimo y mediocre administrador, quiso obstaculizar la tarea investigativa de este Ente de control y de rendir un falso informe que buscaba desviar la atención de sus presuntos malos actos y malos manejos de los recursos Públicos al Frente de la ESAP.

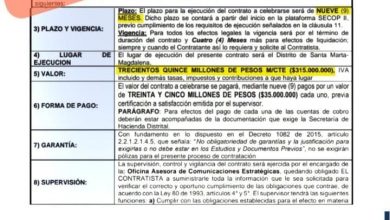

Entre estos casos, está el auto 008 del 23 de abril de 2013 ‘Por el cual se Apertura el Proceso Administrativo Sancionatorio fiscal No. CDSS-002 de 2013 contra Honorio Henríquez, en su calidad de representante legal de la Escuela Superior de Administración Pública” para’ la época de los hechos.

De acuerdo a los hechos que motivaron Iniciar el Procedimiento Administrativo Sancionatorio Fiscal “La relación de contratos reportada por la Oficina Jurídica presentó contratos repetidos como el 445 inflando el valor de la contratación en $11.3 millones; contratos con el mismo número, pero diferente objeto y contratista como el 518; el contrato 545 no reportó adición de $46.2; además no contenía el total de contratos suscritos en la vigencia como el Convenio 227 por $1.400 millones, lo cual limitó la selección de la muestra cuyo universo no incluya la totalidad de la contratación. Frente al primer caso, la ESAP hizo alusión a la base de datos de SIGEB cuando se hacía referencia a la de la Oficina Jurídica.

En el segundo caso, explicó que fue un error involuntario y en la adición del contrato 545 y del Convenio 227 informó que la base ya fue actualizada. Adicionalmente, indicó que el reporte SEVEN contenia el universo de contratos, lo cual ratifica que diferentes sistemas de información generan reportes no concordantes sobre los mismos temas.

El Plan de Acción dentro del proyecto de Adecuación Mantenimiento Edificios registró meta de 6.420 metros, que no corresponde a la que presenta el POAI de 5.400 metros. Igual situación presentó el Proyecto Adquisición o Construcción y dotación de sedes, cuya meta en el Plan de Acción fue de 5-600 metros, pero de acuerdo con la desagregación por unidades ejecutoras; este dato solo correspondía a Atlántico pues la meta para todo el país era de 11.145 metros.

Las personas capacitadas a través de acciones presenciales por la Subdirección de Alto Gobierno reportadas por la Oficina de Planeación en el informe de Seguimiento al POAI, fueron 177.690, dato no concordante con el Consolidado Nacional de Información Estadística, pues fueron realmente 19.671 en total.

El informe de seguimiento al POAI 2010 reportó 14.108 estudiantes matriculados de estratos 1, 2 Y 3 en todo el país, dato que no corresponde con el suministrado por la Subdirección Académica que mostró 11.194 matriculados de todos los estratos en el 2010-1 y 12.373 en el 2010-2.

La meta de personas capacitadas del Proyecto Actualización del Recurso Humano de la ESAP en el POAI fue de 139, en el Plan de Acción de 140 yen el Formato de Seguimiento al POAI de 183 (solo Grupo de Gestión de Personal sin incluir territoriales).

· El cumplimiento del Plan de Desarrollo 2004-2007 presentado por la ESAP no dio cuenta de los resultados de todas las metas en indicadores, sin los cuales no fue posible determinar claramente el avance en cada vigencia.

El reporte de cobertura para el segundo semestre de 2010 generado por la Subdirección Académica presentó para el programa APT en el CETAP-Cartagena 2 grupos con O estudiantes; CETAP-Mitú 1 grupo con estudiantes; CETAP-Cúcuta 6 grupos con O estudiantes. La información de postgrados también presentó datos no reales, pues en cinco grupos reportaron entre 1y 3 estudiantes.

La Oficina de Sistemas suministró en Excel, en forma errada, la base de datos de capacitados en el 2010 migrada del aplicativo RYCA, lo que condujo a conclusiones equivocadas y pérdida de tiempo en su análisis. Según SIGEB programaron 14 postgrados en Bogotá, indicando que el recorte presupuestal y la infraestructura física solo permitieron abrir 10 especializaciones y la Maestría.

En su respuesta la ESAP indicó que no se alcanzó el número programado porque no se logró el número de alumnos inscritos suficientes para la apertura de los mismos; explicación que no correspondió a la presentada respecto al recorte presupuestal e infraestructura físico.

Para el subproyecto “Modelización y Desarrollo de las Colecciones Bibliográficas y Documentales de las Bibliotecas -CDIM” las metas de adquisición y actualización material bibliográfico y registros nuevos ingresados al sistema, reportaron cumplimiento en el primer caso de 672 y en el segundo de .9.752; datos no reales, pues el total de adquisiciones en el 2010 fue de 4.259 y los registros ingresados de 11.592.

La ESAP no suministró la información en forma completa y oportuna en respuesta a la solicitud del oficio 5 del 18/03111, que en numeral 34 requería las actas de reuniones del Consejo de Educación Virtual realizadas en el 2010. Con oficio 00124/03111 entregó copia de dos actas:

001 del 09/09/09 Y 001 del 08/07/10.

Luego de la Observación de la CGR y en respuesta al informe preliminar. allegó Acta No. 02 del 24/06/10 cuando esta presentó fecha del 08107/10.

La CGR solicitó los contratos con todos sus soportes de las etapas precontractua/, contractual y postcontractual, sin embargo, en los contratos 016, 758,261, 134,553,670, 592, 583, 249 y Convenios 009/09 y 014/10 con la DEI, se omitió la entrega oportuna de algunos soportes. · Los procesos judiciales 2009-0515, 2009-0192, 2004-02176 y 4009-0268 se encontraron en los informes presentados por el abogado externo, pero no en la base de datos de la Oficina Jurídica y los procesos 2002-13225, 2004-108, 2004-2648 y 2002-13225, una vez verificada temo la base de datos de la Entidad como el informe físico presentado por el abogado externo, los números de radicados no se encontraron incorporados a ninguna de las bases de datos.

La cuenta fiscal rendida a la CGR vigencia 2010 presentó las siguientes inconsistencias: El formato No. 1 sobre el Estado los ingresos (sic), no fue rendido por semestre como lo establece el artículo 28, numeral 4 de la Resolución 5544 de 2003, sino por el año.

Los formatos 1. Estado de Ingresos y 9. Informe sobre los procesos judiciales que lleve la entidad a favor o en contra, no fueron entregados en medio magnético.

No se presentó el formato 10 a-Información Operativa – Prestación de Servicios, señalando que “por tratarse de una escuela de carácter universitario este formato no aplica para la ESAP~ cuando el tipo de actividad “Educación” con unidad de medida “Alumnos’: solicitada en el formato, es desarrollada por la ESAP.

El formato 10-B – Información Operativa – Realización de Trámites no fue diligenciado en su totalidad, faltando unidad de medida, cantidad y costo de producción, información, con la cual se obtiene el cálculo automático del índice de eficacia.

El informe sobre la Gestión Ambiental presentado en los formatos 8-1, 8-2, 8-3, 8-4, 8-5, reportó las inconsistencias expuestas en el acápite 2.1.1.5 del presente informe. El medio magnético incluyó los formatos 6. Indicadores de Gestión y 48 -Ejecución de Planes de Acción y 8 – Gestión Ambiental de la cuenta fiscal con información incompleta y que no correspondía a la vigencia 2010.”

Se encontró que el señor HONORIO MIGUEL HENRIQUEZ, en su calidad de representante legal de la ESAP, no rindió la cuenta en la forma y oportunidad establecidas por la CGR para la vigencia 2010, ni suministró oportunamente las informaciones solicitadas; incumpliéndose de esta manera lo dispuesto en la resolución No. 5544 de 2003, de la Contraloría General de la República y en los artículos 100 Y 101 de la Ley 42 de 1993.

Como consecuencia de todo lo anterior la CGR considera que la conducta que se endilga a HONORIO MIGUEL HENRIQUEZ PINEDO, cuya calificación preliminar evidencia que presuntamente fue cometida a título de culpa grave, por cuanto no fue diligente y no tuvo la precaución, ni el cuidado necesario para dar cumplimiento a la obligación relacionada con la Gestión Fiscal, al haber entorpecido o impedido el cabal cumplimiento de las funciones asignadas a la CGR.

En el examen de auditoría se encontraron inconsistencias en la relación de los, contratos, incurriendo en inexactitudes de valores y de numeración de los mismos; en el Plan de Acción 2010, por falta de verificación dentro del proyecto de adecuación y mantenimiento de edificios; en el Seguimiento al POAI, inexactitud en cuanto a la meta de personas capacitadas; en el Informe de Cumplimiento del plan de Desarrollo Institucional, no dio cuenta de los resultados de todas las metas e indicadores; en el Reporte de Cobertura de la Subdirección Académica, se presentaron datos no reales.

Estos hechos motivaron a la Contraloría General de la República a resolver el inicio del Procedimiento Administrativo Sancionatorio Fiscal N° CDSS-002-2013, en contra de HONORIO MIGUEL HENRIQUEZ PINEDO. en su condición de Director de la Escuela Superior de Administración Pública ESAP para’ la época de los hechos, por los motivos expuestos en la parte considerativa del presente determinado auto.